Сегодня вчерашнее завтра

-

Пользователь @dimok написал в Сегодня вчерашнее завтра:

Вот человек посчитал, что доматчевая вероятность 60-40, а рынок думает, что 50-50, хорошо.

Он ставит до матча 60-40, а во время матча следить он не хочет.У вас линейная система выплат. А значит, ставка 60-40 равнозначна сумме ставок 20-0 и 40-40. И т.к. 40-40 соответствует рынку, она невыгодна (теряем на комиссиях). Значит, вся прибыль со ставки 60-40 идёт за счёт ставки 20-0, а остальное балласт.

Аналогично, можно рассматривать ставку 60-40 как 60-0 и 0-40. 0-40 в заданных условиях проигрывает рынку, потому 60-0 заведомо выгоднее чем 60-40.

Иными словами, 100-0 всегда лучше чем 60-40 в линейных системах (дополнительно ставя на обратки, играешь против себя же).Вы хотите, чтобы "правильная" 60-40 выигрывала и у 50-50, и у 70-30 - так просто не выйдет.

Нужно вводить элемент нелинейности по выплатам. Например, переходить к нормированным вероятностным векторам (в качестве весовой функции будет браться скалярное произведение нормированных векторов прогноза и наблюдений, которое имеет максимум, очевидно, при их совпадении). Т.е. вместо (60,40) использовать для расчёта (60,40)/sqrt(60^2+40^2) = (.832,.555). Однако, большинство ставочников справедливость такой усложнённой системы вряд ли воспримут за благо: так, (90,10) перенормируется в (.994,.110), что наверняка покажется им каким-то надувательством или безрассудством.

Слабость этой системы в том, что все прогнозы вблизи "правильного" дают мало различающийся результат, таким образом требуя большого количества ставок для выяснения который из них более прав.Тем более, делая "традиционные" ставки на П1 против рыночных 50-50 и на П2 против 70-30, вы добиваетесь того же, чего хотите добиться ставкой на 60-40.

В традиционной системе вы получаете прибыль не от ставки на П1 или П2. А за счёт того, что вы знаете когда надо ставить на П1, а когда на П2. Это знание равносильно знанию 60-40. А оттого и смысла что-то менять ("коэффициенты не нужны") я вот лично не усматриваю... Что 60-40, что K=(60+40)/40 - одно и то же, по сути.По ощущениям, не могу утверждать точно, но кажется,

что если рынок даёт лайв исходя из 50-50, а прогноз сделан на 60-40, то независимо от того, что там

творится в лайве, более точный прогнозист будет получать прибыльТакой прематч-ставочник будет похож на букмекера, принимающего в лайве по доматчевым ставкам. Его порвут.

В конце концов, вы сами пишете, что прибыль получит тот игрок, который оперативнее и точнее других реагирует на изменение ситуации на поле. Очевидно, прибыль эта исходит от "черепах", подолгу сидящих на "прокисших" оценках и игнорирующих новую информацию.

Скажем, вы ставите до матча 60-40 (мои оценки 50-50). Я жду первого гола и ставлю 100-0 если забивает К1, 0-100 если забивает К2. Даже если дальше менять ставки не буду, вы наверняка окажетесь в минусе.

Отличие тотализатора от биржи делает такие аргументы чуть слабее, менее очевидными, но всё равно верными (вроде как :). Подробнее в конце.То теперь вы можете поставить 10 номиналов, пять на 1.8, пять на 2.25 и точно так же получите либо -1, либо +1.125,

но в рынке ликвидности будет, в этом примере, в 10 раз больше (!)И заплатить за каждый выигранный рубль вдесятеро бОльшую комиссию? :))

К тому же, вы уменьшаете дисперсию лишь по сравнению с суммой ставок, в то время как более полезно её оценивать, сравнивая с прибылью (через коэффициент вариации, например).Кстати, планируете ли вы брать комиссию за перераспределение (изменение) ставки между исходами?

Новая эпоха начинается после начала матча при достаточно большом (пускай 5%) изменении распределения пула.

Я бы лучше приравнял эпоху фиксированному промежутку времени. Например, 1 секунде.

Так проще и естественнее: прогнозное преимущество на протяжении 10' лучше и оценивать весом 10', а не числом искусственных интервалов. Эти веса будут всё равно близки в случае большой ставочной активности, а при низкой число интервалов как-то не показательно выглядит.Выиграло п1, значит мы 200 раз выплатим 1 / 300 ставки по распределению эпох с 1 по 200.

Т.е., мы равномерно "размазываем" нашу ставку по эпохам (времени). Выходит, если мы закроем (продадим) нашу ставку до конца матча, она "вдруг" перерасчитается по более высокой цене за эпоху чем мы (и весь рынок тоже) изначально предполагали, а это, если она достаточно крупная, может сильно изменить ожидаемые кэфы выплат за предыдущие эпохи, что должно стать плохопредсказуемой серьёзной проблемой не только для нас, но и всех игроков...

Или же размер ставки у вас нельзя уменьшать, а можно только увеличивать???

Но если даже уменьшать нельзя, получается, мы делаем ставку не на текущий момент, а на всю игру сразу (по 1/90 ставки на каждую минуту). Мы говорим: ставим на то, что рынок не только в момент ставки, но и каждую последующую минуту будет недооценивать такой-то исход (покуда не поменяем нашу ставку). Мы обязываем себя (если не хотим сильно проиграть) следить за нашей ставкой (её распределением) в каждый момент времени, особенно после каждого гола. Такая система явно продпочтительна ботоводам и совершенно невыгодна тем, кто хочет смотреть саму игру, занимаясь ставками лишь изредка.

И предматчевые ставочники тут - самые глупые деньги, которых будут оббирать все кому не лень.Представьте, что на ипподроме слепые играют против зрячих, причём всем известно что лошади равны по силам. Слепые ставят в подобный вашему тотализатор до заезда (тоже равномерно размазывая свои ставки по всем эпохам), а зрячие могут начинать ставить когда угодно и корректировать свои ставки как угодно. Как только какая-то лошадь упадёт (или заметно отстанет), зрячие тут же перестанут на неё ставить (даже если ставили ранее), забирая таким образом деньги слепых.

Вам кажется, что арбитражёры в каждую эпоху доведут соотношение ставок до близких к букмекерским ("справедливым"), что сделает игру одинаково выгодной для всех остальных. Но слепые потеряют не от "неверного" соотношения ставок, а из-за того, что зрячие будут ставить разные объёмы в разных ситуациях (как следствие доведения соотношения до буковских), из-за чего слепые будут терять в невыгодных им условиях больше, чем получать прибыли при выгодных (но т.к. все лошади изначально равны, выгодных для них условий в данной задаче вообще не будет).

В конце концов, если бы слепые не смогли получить в этой системе убыток, это бы означало не состязание прогнозов и анализа, а лудку с независимостью доходов от получаемой информации и стратегии. -

Нет, вы что-то совсем всё напутали.

Сама "ставка" теперь это "распределение". Вы ставите 100 монет, вы можете поставить их на один исход, на два исхода поровну, в любой комбинации. Вы не можете "продать ставку", вы можете поменять распределение, деньги останутся в пуле на каких-то исходах до окончания матча, всегда. Поэтому если вы резко поменяли распределение (например увидели забитый гол, соответственно шансы одной из команд резко выросли), то случится две вещи: первая и самая главная - это сделает достаточно большое число клиентов, которые тоже увидели забитый гол, соответственно выплата по вашей ставке будет меньше, а выплата тем, кто не поменял (потому что не следит за рынком) - больше, и когда будет забит ответный мяч и вы снова переобуетесь, то за счёт прошедших эпох, когда человек тянул "плохой" исход с большими выплатами, он будет стоять выгоднее вас.

Сейчас то же самое происходит вообще с любыми ставками. Поставили вы тотал больше в лайве - а гола нет и нет, вы очень много денег теряете по сравнению с теми, кто поставил тотал меньше, они вообще могут гарантированную прибыль получить за верно угаданный отрезок. Но вдруг гол забили - и вы наоборот в супер-шоколаде и гарантированная прибыль точно так же у вас в кармане. В случае эпох ничего не меняется совсем - вы либо стоите на исходе, вероятность которого (читай кэф выплаты) растёт, шансы на выигрыш растут, выплата уменьшается, либо вы стоите на маловероятном исходе, ожидая сенсациии - вероятность падает, выплата растёт. Это игра на фаворитах / догах, а не плюсовая/минусовая игра. В плюсе будут те, кто в каждый момент времени максимально соответствует текущим вероятностям (истинным, которых нет). И очевидно, что распределение 100 - 0 таким вероятностям не соответствует практически никогда.

Значит, вся прибыль со ставки 60-40 идёт за счёт ставки 20-0, а остальное балласт.

Здесь вы пытаетесь доказать, что выгоднее ставить на выигрышные (валуйные) исходы, а на проигрышные (невалуйные) ставить не надо. И у вас получается. Разумеется, в идеале, вам нужно каждую секунду оценивать вероятности, смотреть на распределение рынка и ставить 100% ставки на недооцененные исходы. На практике же, если вы распределите ставку в соответствии с более правильными, чем у рынка оценками, то вы сидите в домике, как бы рынок не качался, куда бы не гнулся - вы в любом случае с него поимеете.

Меня тоже волновал факт, что мы обязываем для большей эффективности сидеть и постоянно корректировать ставку, но это не так.

Подумайте сами, вот поставил попанчик 100% на победу первых и пошёл спать.

Матч начался, его команда быстро забила и в итоге легко выиграла, получается, что его стратегия была идеальной - сразу УГАДАЛ выигрышный исход. Получит меньше, чем был прематчевый коэффциент за счёт быстрого гола и лёгкой победы, но больше тут и не получить - фаворит выиграл быстро и легко, что поделать.

Если же победа будет сложной, но в итоге команда всё-таки вырвет победу - то он опять же молодец, что УГАДАЛ исход, выплата будет большой, потому что пока папики переставляли в лайве вероятности, он терпел, верил и в итоге угадал, против всех (поймал сенсацию) - выплата будет хорошей.

Если же его команда проиграла каким-то образом, то ему как бы всё равно - НЕ УГАДАЛ.Его оценка 100% на какой-то исход в любом случае неверная, но это не значит, что он играет в минус, ведь нам нужно не верную оценку, а более верную, чем у рынка. Поэтому если он сделал ставку на исход, который был рынком недооценен (случается чаще, чем думает рынок) до матча и во время игры - то он будет в плюсе несмотря ни на что.

Про эпохи вы не поняли, кажется. Вы ставите ставку и как только эпоха тикнет, часть вашей ставки (завиящая от количества эпох до конца матча) будет при расчёте выплачена исходы из прошедшего распределения. Зрячие не могут ставить разные объёмы, если они поставили объём - они должны им оперировать до конца матча, постоянно выбирая недооцененные исходы. В вашем случае "зрячий" - это идеальный букмекер, идеально оценивающий вероятности в каждый момент матча. Если бы он существовал - то ему бы проигрывали все игроки без исключений, хоть на бирже ставок, хоть по линии. Тем не менее, никого эта проблема не волнует, просто из-за того, что идеальные вероятности невычислимы, из-за уникальности событий. В итоге всё сводится к тому, на валуйных ли исходах стоит ваша ставка, а валуйный исход легко может оставаться валуйным даже при коррекции счёта. Типа поставили прематч по 2, когда там 1.8, наши забили гол, линия стала 1.3, а должно быть 1.25. Необходимости менять ставку нет, потому что рынок продолжает ошибаться.

Поэтому убыток людей, не следящих за своими позициями будет небольшим, тут очень классно, все друг дружке проигрывают: попаньё проигрывает папикам из-за неверных оценок вероятностей, папики проигрывают кнопочникам из-за неактуального обновления позиций, кнопочники проигрывают папикам из-за неверной оценки вероятности после обновления позиции.

Комиссии (0 - 2.5%) будут платиться с чистого выигрыша по ставке, других комиссий не будет. Поэтому мне кажется, что папик должен в начале матча выделить какую-то сумму, пробить её, а потом сидеть и изменять распределение, это будет наиболее прибыльно и с точки зрения комиссий и с точки зрения ожидания. Учитывая, что там ещё плюшки тем, кто рано поставил (скидки на комиссию), то вообще хорошо должны рынки наполняться. Те, кто поставил сразу после создания рынка ничего платить не будут.

-

Короче надо прототип делать, что тут расписывать, спасибо, что проверили логику, я убедился, что она верна.

-

Откупаю эфирки по 1760$

-

@dimok это сигнал шортить?))

-

Нет, сигнал шортить был три дня назад, когда лендинг на биткоины/эфир был по 20%.

-

Опять лендинги зашкаливают, видимо долго на 32 тысячах не задержится и ещё разик вниз сходит.

-

@dimok и всё таки слишком много факторов , которые влияют на курс. Кто по тех анализу говорит, что эфир пробил сегодня МА и пойдёт ниже. Кто то лендинги смотрит, кто то новости. А кто то вообще играет в манд гейм и пишет, что сначала тех побрить должны, затем тех))

Только глянул и не понял все равно зависимости лендингов от курса, напрямую как это зависит.

Вот кстати по известному сайта bybt тоже часто смотрят настроение рынка, индекс страха, процент лонгов/шортов, фандинг.

-

Теханализ это ересь. Всякие разные индесы страха - это туда же, это предсказания погоды по прошлогодним данным, очень здорово.

Новости это часть картины, причем как правило - уже произошедшей.

А лендинги - это когда люди готовы платить больше чем обычно, чтобы зашортить монетку. Прямо сейчас, им нужно, им важно. Значит что-то знают. Фандинги в ту же корзинку, но они больше поитоговые, то есть у падающей монетки будет отрицательный фандинг, но не всякая монетка с отрицательным фандингом падает. -

Объемы по битку около 7 млн, ого

-

Пользователь @dimok написал в Сегодня вчерашнее завтра:

Нет, вы что-то совсем всё напутали.

Сама "ставка" теперь это "распределение". Вы ставите 100 монет, вы можете поставить их на один исход, на два исхода поровну, в любой комбинации.Не... Совсем ничего не напутал. Именно так всё и понял.

Дело в том, что раньше вы писали: "Идеальная стратегия игры - постоянно поддерживать актуальную текущую вероятность", потому я и приводил аргументы из области оптимальных стратегий: указал почему ваша стратегия не оптимальна (не максимизирует прибыль) и показал как можно модифицировать систему выплат, сделав её нелинейной, чтобы ставка в 60 монет на П1 и 40 монет на П2 стала оптимальной стратегией при (верном) ожидании 60-40 (т.е. прибыльнее любой другой, включая 100/0 и 0/100).Сейчас утверждаете, что пусть она не идеальная, не лучшая, но зато хотя бы прибыльная. И это так, да.

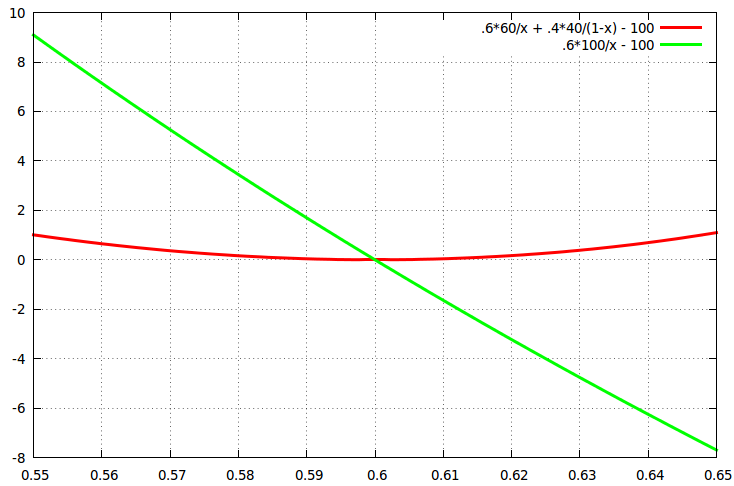

Но если уж вы отказываетесь от оптимальности, давайте прикинем ущерб за неоптимальность: при истинных 60-40, ставке 60/40 на П1/П2 и ожиданиях рынка 50-50.

В 60% случаев мы получим 120 монет, в 40% - 80. Итого, .6*120+.4*80 = 104 (4 монеты прибылью).

Если бы мы поставили не 60/40, а 100/0, получили бы .6*200 = 120 (20 монет прибыли).Если ожидания рынка 75-25, а всё остальное то же, при ставке 60/40 мы получим .6*80+.4*160 = 112.

При ставке 0/100 получим .4*400 = 160.Есть ли реальный смысл отказываться от пятикратной прибыли? Ну, пусть тогда каждый сам решает, что ли... Но я как не вижу смысла ставить одновременно на противоположные исходы у букмекера, по тем же причинам не вижу так делать и у вас.

Даже если бук даёт 1.80 в обе стороны, а ваша система 2.00 тоже в обе, у бука по ставке 100/0 получу .6*100*1.8 = 108. Коли уж выбирать: 8 монет прибыли у жадного бука (причём, не нужно будет следить за дальнейшим ходом матча) или же 4 монеты прибыли по вашей системе - для меня выбор понятен, куда лучше идти за деньгами. :)Причём, возникает и другая проблема: чтобы относительно хорошо зарабатывать по вашей стратегии, нужно чтобы рынок сильно расходился с реальностью. При малых ошибках прибыль будет пропорциональна их квадрату. Т.е. при ошибке рынка на 5% прибыль будет в 4 раза меньше, чем при ошибке на 10%. Ошибка рынком на 2% уменьшает прибыль в 25 раз, на 1% - в 100 раз. Без существенного перевеса над рынком заработать будет сложно.

В то время как действительно оптимальные ставки (100 монет только на один исход) позволяют извлекать линейную по ошибке прибыль, что влечёт заработок и при малых рыночных ошибках тоже, а это должно являться решающим фактором при не грубых промахах рынка.

(при "истиных" вероятностях 60-40):

x - оценка вероятности П1 рынком,

y - наша прибыль в монетах.

Красная линия - прибыль при ставке 60 монет на П1 и 40 монет на П2.

Зелёная - прибыль при ставке 100 на П1.Но тут, опять же, не может быть точных доказательств, однако я не считаю что смогу легко обыграть букмекеров (рынок), а потому не рассчитываю на большие погрешности рынка (по сравнению с моими) и прибыль по вашей стратегии будет у меня явно мизерной (если вообще будет). Те же, кто имеет серьёзное преимущество над рынком, добьются не меньшего и у буков. И для таких плохих ставочников как я, и для профи полезнее была бы биржа с низкой комиссией - до сих пор так думаю.

В плюсе будут те, кто в каждый момент времени максимально соответствует текущим вероятностям (истинным, которых нет).

И очевидно, что распределение 100 - 0 таким вероятностям не соответствует практически никогда.Вот здесь вы логически ошиблись сильно. Первое утверждение верно, потому как такая игра действительно будет плюсовой (однако не оптимальной). В реальности, слабо плюсовой.

Второе же не имеет никакой силы. Из того, что 100-0 не соответсвует реальным вероятностям, не значит что такая ставка хуже. Наоборот, из условий задачи именно 100-0 оптимальны. И то, что оптимальная ставка 100-0 не соответствует реальным вероятностям, это такое вот свойство вашей системы, а не недостаток оптимальной ставки.

Т.е. здесь в статистически максимальном плюсе будет тот, кто в каждый момент времени максимально точно оценивает текущие вероятности и ставит на их основе только на один исход. Любые другие стратегии получат меньше прибыли.На практике же, если вы распределите ставку в соответствии с более правильными, чем у рынка оценками, то вы сидите в домике,

как бы рынок не качался, куда бы не гнулся - вы в любом случае с него поимеете.Ок, да. В этом можно найти некое удобство.

Но как раз на практике так делать (грамотные люди) не станут, потому как прибыль совсем уж низкая выйдет.

Во-вторых, вы не можете сделать ставку "по истинным вероятностям" и дальше, не вмешиваясь, получать прибыль. Если будут голы, это очевидно изменит вероятности (и вы будете их оценивать хуже рынка хотя бы часть матча; а остальную часть, видимо, в среднем по рынку - иногда хуже, иногда лучше). Но даже если голов не будет, "истинное" распределение 1-X-2 постоянно во времени изменяется (без голов заметно растёт X). И я не думаю, что будет распространённой ситуация, когда погрешность рынка в большинстве эпох окажется выше вашей погрешности из-за невмешательства.В каждой эпохе, где рынок лучше вас оценивает текущие вероятности, вы проигрываете. В эпохах, где лучшую оценку текущим вероятностям даёте вы, вы в плюсе.

Владение информацией о том, что гол забит или голов нет, даёт рынку возможность оценивать текущие вероятности лучше всегда (кроме самого начала матча). И чем ближе к концу, тем больше доля эпох где рынок оценивает вероятности лучше предматчевика.

Предположим, что в среднем в матче забивают 2.5 гола: 1 в первом периоде и 1.5 во втором. Тогда можем оценить что первый гол появляется где-то в районе 30'. Т.е. можно прикинуть что 1/3 игры предматчевик более-менее адекватен и 2/3 он ставит наугад (на самом деле, невпопад). Грубо, но должно работать.Меня тоже волновал факт, что мы обязываем для большей эффективности сидеть и постоянно корректировать ставку, но это не так.

Подумайте сами, вот поставил попанчик 100% на победу первых и пошёл спать.

.... Поэтому если он сделал ставку на исход, который был рынком недооценен (случается чаще, чем думает рынок) до матча и во время игры - то он будет

в плюсе несмотря ни на что.Ваша ошибка в предположении, что попан в случае победы его команды выиграет (в среднем) ровно столько же, сколько положено из предматчевых вероятностей. Это ни от куда не следует. В случае поражения проиграет столько же (всю ставку), шансы на выигрыш и проигрыш те же, но ожидаемая величина выигрыша не обязана быть такой же.

Также, слепые и зрячие на ипподроме до заезда ставят по истинным вероятностям. Но либо слепые не проигрывают зрячим (и тогда придётся признать что корректировка ставок не приносит прибыли, что неправдоподобно). Либо слепые всё же проигрывают (и тогда отсутствие корректировки ставок уменьшает отдачу от игры).

Или так. Мы не ограничим общности, если предположим что до начала матча неизвестен не только точный состав команд, их мотивация, физ.форма и т.п., но и вообще неизвестны сами команды. Из такого предположения истиные предматчевые вероятности пусть будут 40-25-35, на них наш герой и будет ставить. Возьмётесь ли вы утверждать, что в вашем тотализаторе такая стратегия не принесёт убытка герою? Ведь он совершенно точно предсказал предматч (а рынок хотя бы иногда ошибётся) а, по вашим рассуждениям, за время матча он в среднем не потеряет.

Зрячие не могут ставить разные объёмы

Могут. Они могут сделать новую ставку (анонимно) или увеличить текущую (если технически реализовано) когда им это покажется выгодным. Т.е. когда слепые будут оценивать вероятности хуже зрячих.

Скажем, слепые суммарно поставили 1 тыс на лошадь-1 и 1 тыс на лошадь-2. Зрячие так же по 1 тыс.

Лошадь-2 явно отстаёт - зрячие не только перераспределяют свои ставки как 1.9тыс/0.1тыс, но и могут добавить (тут не только могут, но и должны!) новые, доводя соотношение ставок почти до букмекерских (например, 20:1). Делают они это не просто так, разумеется, а ради своей прибыли. Т.е. зрячие имеют способ извлечь больше прибыли когда корректируют ставку, слепые не имеют. Потому зрячие получают в целом прибыль (за счёт слепых, разумеется).Или так. Слепые опять же ставят по 1 тыс на каждую лошадь. Зрячие не ставят (видят что ожидание рынка 50-50 совпадает с их ожиданием - ставить нет смысла). Они ждут пока какая-то лошадь заметно отстанет (видят что ожидания слепых перестаёт быть верным) и только тогда начинают ставить на неё до тех пор, пока общее соотношение не приблизится к буковским (на отставшую не ставят). В итоге получим что на отставшую лошадь поставили только слепые, а зрячие поставили только на фаворита (на фаворита поставили и те, и эти). Зрячие явно получают плюс за корректировку объёмом (иначе они бы этого не делали). Опять же, их плюс за счёт минуса слепых.

В вашем случае "зрячий" - это идеальный букмекер, идеально оценивающий вероятности в каждый момент матча.

Не обязательно. Не идеальный тоже подойдёт. Достаточно, чтобы зрячие хоть немного лучше оценивали текущие вероятности чем слепые. Тогда они получат прибыль.

Если зрячий не может победить слепого, зачем тогда корректировать ставки?Про эпохи вы не поняли, кажется. Вы ставите ставку и как только эпоха тикнет, часть вашей ставки

(завиящая от количества эпох до конца матча) будет при расчёте выплачена исходы из прошедшего распределения.Не, здесь тоже я понял правильно.

Допустим, по итогу вышло что после нашей ставки прошло N эпох. Так мы считаем что поставили 'ставка/N' в каждую такую последующую эпоху - это я и назвал "размазыванием".И проблема возникает когда эпохи не равны по времени (даже если продавать ставки нельзя). Т.е. когда нельзя предсказать сколько эпох останется до конца матча.

Например, одну ставку сделали близко к началу матча, другую близко к концу. Между этими ставками прошло K эпох. Мы знаем величину K на момент последней ставки, но не знаем сколько эпох ещё осталось до конца (обозначим это L). В итоге, ранняя ставка размажется по K+L эпохам, а поздняя по L. Проблема в том, что мы не знаем соотношение этих размазанных ставок в отдельные эпохи (когда обе ставки сделаны). Оно будет, очевидно, ставка1/ставка2*L/(K+L). И из-за того, что множитель L/(K+L) зависит от (пока) неизвестного L, мы не можем до конца матча выяснить, какое соотношение ставок было в каждую предыдущую и текущую эпохи.

При одном L соотношение ставок в какой-то эпохе будет одним. При другом L другим. И не всегда может быть понятно, выгодно ли ставить (особенно если мы ставим по оптимальным ставкам, т.е. на недооценённые исходы). Т.е. насколько это соотношение близко к букмекерским оценкам, а также нашим ожиданиям вероятностей. Мы не знаем, насколько неадекватен текущий рынок.Вы не можете "продать ставку"

Жаль. Лучше бы было чтобы можно, имхо. :)

Если ввести секундные эпохи и ограничить время приёма ставок 90', их станет можно продавать. Потому что мы всегда можем сказать сколько долей ставок мы "потратили" за предыдущие эпохи и сколько долей осталось непотраченным. Так, при ставке на 70' мы могли бы продать (закрыть) на 80' её остаток за половину начальной цены.

А "первопроходцы" (предматчевики) могли бы ставить как бы на 0' и закрывать на 10' за 8/9 ставки (либо иметь возможность поставить флажок что ставка закроется на 10' автоматом, и тогда изначально можно оплатить только 1/9 стоимости).Комиссии (0 - 2.5%) будут платиться с чистого выигрыша по ставке, других комиссий не будет.

Те, кто поставил сразу после создания рынка ничего платить не будут.Здесь поддержу.

тут очень классно, все друг дружке проигрывают: попаньё проигрывает папикам из-за неверных оценок вероятностей, папики

проигрывают кнопочникам из-за неактуального обновления позиций, кнопочники проигрывают папикам из-за

неверной оценки вероятности после обновления позиции.У линейного тотализатора есть очень неприятное свойство. Когда рынок (в среднем по больнице) почти правильно оценивает вероятности, более сильный не может получить прибыль, как и более слабый нести убытки. Все будут гонять большие суммы денег с нулевым профитом. Разве что, тратясь на комиссии за счёт флуктуационных выигрышей.

Допустим, истинная вероятность какого-то события 60-40. Примерно половина игроков заметно переоценивает К1, половина также заметно недооценивает. В среднем рынок близок к 60-40. Тогда какую бы ставку мы ни сделали, не нажить.

Ставя A монет на П1 и B монет на П2, всегда получим .6*A/.6 + .4*B/.4 = A+B при любых A и B.

Действа много, толку нет.

Так что когда вы исходите из того, что послегольная коррекция не приводит к убыткам предматчевиков, вы отчасти правы - если идеально всё компенсировать (падение вероятностей ростом кэфов), никто не проиграет, но только потому что никто не выиграет. Это не интересная ситуация: зачем нужен тотализатор, где не выигрывают?.. Интересной должна быть когда рынок не полностью адекватен: вот там слепые проигрывают зрячим потому как хуже оценивают вероятности.И кажется, у нелинейного тотализатора (о котором писал в прошлом посте) такого недостатка с нулевой прибылью не должно быть. Кажется...

PS. Уф. Больше так длинно писать точно не буду.

-

Любые другие стратегии получат меньше прибыли.

Ну опять же, почему вы смотрите только на прибыль полностью игнорируя убытки? Вы что-то считаете, считаете и у вас получается, что рискнув 100 монетами вы получаете гораздо больше, чем рискнув 20 монетами. Для оборота в 100 монет 5 монет ожидания не всегда лучше 1 монеты, учитывая, что в первом случае вы рискуете 100 монетами, а во втором - двадцатью. Максимизируя прибыль без учёта рисков вы придёте к супер-экспрессам из 15 событий ва-банком, ожидание там будет зашкаливать, но выиграть ничего не получится, менеджмент рисков игнорировать нельзя.

Ваши графики это и подтверждают, даёшь ликвидность в рынок - и фармишь свою копеечку, думать не надо, ошибки по конкретному рынку наказываются несильно. Вполне интересное для определенных категорий ботиков предложение. А будет ликвидность - будет всё.

Если будут голы, это очевидно изменит вероятности

Конечно в лайве надо корректировать свою позицию, так же, как букмекеры корректируют, каждые несколько минут/голов. Но это часть задачи. Берёте линию пиннакля, переливаете в контракт, собираете практически гарантированную прибыль (ну только если другие клиенты смарт-контракта будут сильнее пиннакля давать).

А самое главное, что набрав определенную критическую массу (причем не так много, буквально с десяток разных провайдеров ликвидности), итоговый результат, во-первых, не будет зависеть от пиннакля, во-вторых будет учитывать мнение обычных игроков, в третьих, из-за Wisdom of the crowd это будет самая лучшая оценка.

Далее вы объясняете, что лучше корректировать ставку по забитым голам, чем не корректировать. Разумеется лучше! Но, как вы сами выше заметили - норма прибыли снижается для всех! Попаньё, которое не корректирует, проигрывает не так уж много кнопочникам, которые корректируют самыми первыми, тогда как в текущей парадигме кнопочник просто имеет всех во все дырочки, что создаёт большую проблему при проведении лайвов (задержки по 30 секунд, сниженные лимиты, увеличенная маржа). Здесь вы, если хотите заработать, а не поиграть, должны просто давать примерно правильную линию на текущий - и этого будет достаточно, чтобы стабильно зарабатывать с обычных игроков, которые позиции не корректируют и не слишком много отдавать тем, кто даёт линию лучше вас или корректирует быстрее.

Ваша ошибка в предположении, что попан в случае победы его команды выиграет (в среднем) ровно столько же, сколько положено из предматчевых вероятностей. Это ни от куда не следует.

- букмекер, который плюс-минус даёт верные в среднем вероятности и достаточно оперативно корректирует изменения. Он обыгрывает попанов, проигрывает кнопочнику малое количество эпох (те, когда вероятность изменилась, кнопочник поставил, а мы ещё не откорректировали).

- кнопочник, который корректирует изменения быстрее всех. Он обыгрывает букмекера в определенном количестве эпох, но если он не будет корректировать вероятности в обычное время - он автоматически становится попаном.

- попан, который просто поставил ставку поболеть. С ним всё понятно, если он вообще не корректирует позицию - он проигрывает больше всех (но существенно меньше, чем у букмекеров, так как может "случайно" стоять на хорошем исходе), если корректирует - становится подобием букмекера.

Вот эти три типажа друг с дружки кормятся. Те, кто лучше определяет вероятности кормятся с тех, кто их определяет хуже, те, кто быстрее корректирует - с тех, кто корректирует медленнее или не корректирует вовсе. При этом конкретная норма прибыли зависит вообще от всего, а значит будет в среднем, для большинства клиентов, невысокой, равно как и убыток.

Вы зачем-то оперируете понятиями игроки и букмекеры, тут их нет. Есть просто кучка заявок, часть из них лучше (та, которая распределена по верным вероятностям и обновляется), есть те, которые хуже (те, которые не распределены и не обновляются). Лучшие заявки высасывают прибыль из более худших. Это очевидно, нормально и хорошо. Более того, это хорошо и для слабых игроков, которые будут проигрывать меньше, чем при заниженных коэффициентах букмекера, и для сильных игроков, которые получают инструменты для простой наживы, без боязни попасть под раздачу кнопочника, ограничения со стороны букмекера или недостаточно высокие максимумы. Сколько хотите - столько и ставьте в позицию, чем больше - тем лучше.

И проблема возникает когда эпохи не равны по времени. Нельзя предсказать сколько эпох останется до конца матча. Мы не знаем, насколько неадекватен текущий рынок.

Поэтому надо перестать мыслить устаревшим понятием "ставка" и научиться оперировать "позицией", когда ваши деньги распределены между исходами в пропорции вашей оценки вероятности. Более того, понятия "конец матча" тоже нет. Есть "момент консенсуса", когда достаточно большое количество денег считает один конкретный исход выигравшим. Учитывая, что каждый может в любой момент бесплатно поменять распределение исходов в своей позиции (даже если это позиция типа 100% на один исход, то есть ставка), и при этом те, кто меняет распределение быстрее зарабатывает с тех, кто делает это медленнее, то мотивация поменять позицию, если следишь за рынком, будет достаточно сильная.

Когда рынок (в среднем по больнице) почти правильно оценивает вероятности, более сильный не может получить прибыль, как и более слабый нести убытки. Все будут гонять большие суммы денег с нулевым профитом. Разве что, тратясь на комиссии за счёт флуктуационных выигрышей.

Ну как это все, когда половина не будет вообще в продвинутый интерфейс лезть и просто будет тыкать ставочки "по линии"? А кто полезет - тот не будет в лайве сидеть и под голы корректировать. Вопрос удобства и желания работать.

Тогда какую бы ставку мы ни сделали, не нажить.

Ну вы прямо даёте, это же прекрасно, что есть рынок, с большой ликвидностью, на который можно поставить, можно не ставить. Если линия правильная, то тут нельзя нажить, конечно, но так в этом и есть цель - сделать инструмент, реализующий правильную линию, пока пиннакль совсем не сдох. Не только на спортивные события, но и на более важные для общества явления.

И ещё раз - в игру играют не только ради заработка, я уверен, что 95% потенциальных клиентов всё что мы тут мусолим неинтересно, они будут играть неидеально и будут платить за это тем, кто не поленится разобраться и начать эксплуатировать систему. В итоге все довольны: попаны поиграли с большими максимумами, причем даже не так много проиграли, папики при деле, сидят оценивают/копируют вероятности, наживают без порезок и перерегистраций. Красота же.

Надо делать.

-

Вот, что любит Димок, так это сложные, никому кроме него не понятные, вещи. Но их интересно только придумывать и реализовывать, а продавать и объяснять крайне сложно.

Как и несколько лет назад, когда мы обсуждали тото15, он отказался от классической модели 15x3 в пользу "революционной" 15х4 - а сейчас бы отхватил часть аудитории от закрывшихся тото фона и бетсити.

Так и сейчас, придумывает революционный проект без коэффициентов и с вечным лайвом. Вместо того, чтобы сделать классическую децентрализованную биржу, по типу betFair - всем знакомую и понятную. Отдать часть комиссии создателям маркетов, часть владельцем веб-зеркал, часть мейкерам рынков. Придумать не взламываемый механизм консенсуса по времени начала события и итоговому счету - и все, база есть. Вот такой проект, я бы сильно профинансировал, да и кроме меня найдется куча инвесторов. Потому что, просто и понятно - легко объяснить, легко продать

А вот когда есть база и она работает, можно к ней в качестве эксперимента любую революционную вещь прикрутить и уже смотреть - взлетит или нет) -

Минусы классических децентрализованных бирж:

- первый, самый главный минус, который является прямым следствием гарантированного коэффициента выплаты: огромный перевес более быстрых игроков. Это могут быть послегольщики в лайве или люди с быстрым доступом к составом, в любом случае пробить падающий коэффициент - бесценно.

- Как следствие, предоставление ликвидности, особенно на малопопулярных рынках, влечет за собой существенные риски, а значит нужно либо задирать маржу при маркетмейкинге, либо не соваться на рынки, где не получится получить много оборота в обе стороны (читай почти любые рынки), либо и то и другое. Предоставлять ликвидность сложно, дорого и не очень выгодно.

- Сюда же мифический консенсус по времени начала и итоговому счёту, если вводить эти понятия, то всегда будет кто-то, кто получит информацию быстрее, а затем читаем первый пункт.

- и последнее, но не в последнюю очередь. Каждая ставка в традиционной бирже вымывает ликвидность, маркетмейкеры не могут бесконечно её предоставлять, поэтому кто успел, остальные смотрят на 1.5 в оба конца.

В итоге получается то, что мы видели на матчбуке, бетдаке и десятках других попыток бирж (не говоря уже о попытках сделать это на блокчейне, типа Аугура). Везде пустые рынки, минимум предложений, а раз рынки пустые - на них никого нет, а раз никого нет - зачем наполнять рынки? Даже организаторы не могут это сделать за свой счёт, это слишком рискованно и дорого.

Всё меняется, когда мы отказываемся от фиксированного коэффициента, выше простыня текста показывает, что преимущество более быстрых, более умных, нивелируется дроблением этого преимущества на эпохи, в итоге вместо сверхприбыли кнопочников и сверхрисков маркет-мейкера мы получаем нормальную прибыль с нормальными рисками. Да, конечно же и тут незадачливого маркетмейкера могут сильно обидеть, но у него есть время это исправить и самое главное - ликвидность не вымывается. Даже если вам в какой-то момент нагружают на валуйный конец, вы просто немножко двигаетесь и дальше продолжаете уже набирать позиции в плюс.

И кстати, тото15 как раз-таки показало, что народ совершенно спокойно привыкает к новаторским формулам, распробует их. Основная проблема - это приём платежей, реклама и юридические вопросы, которые не позволяют эффективно работать на маленькой марже. Более того, любой коммерческий проект, с инвесторами, даже если он решит в начале быть добреньким и отдавать пользователям много, ради клиентской базы, в итоге превращается в жадный бетфаер/пиннакль/марафон, ну просто потому, что в какой-то момент на вопрос "а зачем отдавать клиентам так много, если можно забрать себе" не находится ответа.

Поэтому я желаю вам удачи в попытках реализации "классических бирж", для меня давно уже понятно, что этот вектор развития тупиковый. Новая идея новая, да, непривычная, но разве вы не видите, что она выгодна всем участникам, а значит жизнеспособна в принципе? У каждого есть мотивация продолжать участвовать в проекте: маркетмейкерам создавать и корректировать рынки, игрокам делать и изменять ставки, профикам - переходить в маркет-мейкеров, это не сложнее, чем сейчас выискивать и с боем пробивать завышенные коэффициенты. Самое главное - без регуляторов, без владельцев, без издержек на их содержание. Коммунизм в чистом виде. На блокчейне. Покупайте наших слонов (только они не продаются, увы).

-

Самый главный вопрос: вот приходит человек и говорит, в марафоне 1.5 - 3 (без маржи, будем считать, что комиссия контракта равна марже букмекера, что не так. ну да ладно), сколько я получу у вас на рынке, где сейчас такие же 1.5 - 3, если поставлю на первых?

Мы ответим "ну примерно столько и получишь, иногда сильно больше, иногда сильно меньше, иногда чуть больше/меньше, но в среднем - столько же". И это чистая правда.

Единственный нюанс - это если будешь за рынком следить, лайв вести, то получишь БОЛЬШЕ этих самых 1.5, ну как раз за счёт тех, кто этого не делает, они получат МЕНЬШЕ. Ненамного, но меньше. Справедливо? Справедливо, кому как удобней, пусть так и делает.

Так если не видно разницы - зачем держаться за старую систему, когда у новой куча достоинств?

-

Потому что, есть инерция мышления. Речь даже не о плюсах или минусах вышей схемы. Вы же даже не пытаетесь плавно подвести к новому, в стиле окна Овертона. Вы сразу делаете нечто, кардинально отличающиеся от всего предыдущего и надеетесь, что оно полетит, потому что, хорошее и всем выгодно. Но часто, хорошее и выгодное не летит, потому что, сложно, непонятно, а главное непривычно.

Не говоря уж о том, что Ваше «иногда сильно больше, иногда сильно меньше, иногда чуть больше/меньше, но в среднем - столько же» приведёт к куче жалоб и хейту в соцсетях за каждый раз, когда «сильно меньше». Рядовой игрок, это не квалифицированный трейдер - он будет чувствовать себя обманутым, каждый раз, как ему не доплатили. А когда переплатили - примет как разумеющееся и запишет на свой счёт.

Страшно далеки Вы от народа) -

Димок объясните пожалуйста что такое торговля парой ETH/BTC не могу понять как ефирок нажить

-

Пользователь @maharaja написал в Сегодня вчерашнее завтра:

Рядовой игрок, это не квалифицированный трейдер - он будет чувствовать себя обманутым, каждый раз, как ему не доплатили.

Как же он будет чувствовать себя обманутым, когда не знает, сколько бы заплатили в другом месте? А если он знает о других местах - почему ставит в 1хбете по 1.3, когда в пиннакле 1.4?

Не клеится.Страшно далеки Вы от народа)

Учитывая, что это в любом случае будет смарт-контракт на молодежно-хипстерском блокчейне, то народ может оставаться там, где находится, а мы пойдём вперёд.

Пользователь @hightech написал в Сегодня вчерашнее завтра:

Димок объясните пожалуйста что такое торговля парой ETH/BTC не могу понять как ефирок нажить

Смотрите, очень просто. Покупаете эфиры за биткоины по 0.07 "потому что дёшево", а потом кусаете себе локти, видя нынешние 0.058, ведь вы же уже по 0.07 купили. Ну и надеетесь, что инновации, технологии и когда-нибудь дорастёт до 0.25.

-

А ещё какая классная штука с этими эпохами... Вот допустим смотрю я футбол, ставлю на непроигрыш немцев (они летят за 15 минут до конца 1-2 венграм). Ставлю попанскую ставку, эпохи начинают тикать... мы их как-то превращаем в примерный коэффициент выплаты и знаете, что прикольно? Коэффициент выплаты постоянно растёт! То есть или будет гол и мы порадуемся, что ставка начинает заходить (и коэффициент на заходящую ставку медленно падает) или гола не будет и мы тянем до последнего, рассчитывая на очень крупный выигрыш, если вырвут победу на последних минутах, классно же!

Если забьют на последней минуте, то выигрыш не будет таким же большим, как если бы мы ставили в добавленное время, конечно, но он будет ощутимо больше, чем если бы мы просто на 75й минуте поставили по фиксированному коэффициенту.

А как это будет примерно... вот положим линия равная, кеф 2. Через минуту 2.1, потом 2.2 ну и так далее, положим кеф 5 через 10 минут, положим у нас средний рост 0.3 кефа и 10 эпох. Среднее получится какое... 3.5 оно получится что ли... побольше даже, если забьют в последний момент.

А если мы наоборот, ставим за 2 победителя и оно с 2 до 1.2 падает за 10 минут, примерно на 0.05, это получается в районе 1.5 выплата, чуть поменьше.

Ага, то есть сделав ставку за 10 минут до конца по равной линии вы получаете 1.5, если фаворит спокойно дотерпит или получаете 3, если вдруг случится сенсация. Получаете тем больше, чем позже случится сенсация и чем позже вы поставили, но сама концепция какая приятная - или ты без беды доезжаешь и получаешь мало, зато без нервов. Или, если доехал с нервами - получаешь мнооого, прямо джек-пот какой-то.

-

А если будет биток по 10к а ефир по 500 то что тогда?

-

Тогда курс будет 0.05, немного хуже, чем сейчас.

-

Пользователь @dimok написал в Сегодня вчерашнее завтра:

почему вы смотрите только на прибыль полностью игнорируя убытки?

Не, не игнорировал. Прикинул и понял, что прибыль/риск в оптимальной стратегии выше чем в вашей. Я не все недостатки вашего тотализатора обсуждал, пытался сосредоточиться на главных - и так уж много букв ушло...

Итак, в первом примере по вашей стратегии 4 монеты прибыли на 20 монет возможной просадки, по оптимальной - 20 прибыли на 100. Соотношение прибыль/риск одинаково: 1 к 5.

И при других аналогичных условиях, конечно, так же будет. Я же упоминал, что ставка 60/40 эквивалентна 20/0 (прибыль та же, рискуем теми же 20 монетами, но ставим 100 монет вместо 20).

В вашем случае мы просто добавляем к пулам безрисковые 40 монет. Только вы считаете это ростом ликвидности и благом, а я называл это балластом. Потому как безрисковые деньги ни я не проиграю, ни другой не проиграет. А ставить миллионы чтобы получить копеечную прибыль - так себе удовольствие.Но риск, который здесь учитан - это не полный риск. В примере мы исходили из того, что всегда знаем точные ожидания рынка (соотношение пулов тотализатора на исходы). В реальности так не будет, макс.просадку мы точно не знаем, а потому риски будут выше в случае вашей стратегии; в случае же оптимальной останутся теми же (нельзя потерять больше чем ставка).

А значит, и прибыль/риск в реальности по вашей схеме будет ниже чем в оптимальной.Ваши графики это и подтверждают, даёшь ликвидность в рынок - и фармишь свою копеечку

А вы прикинули сколько надо добавить "ликвидности" ради этой копеечки? :)

На графике отчётливо видно, что чем меньше преимущество над рынком, тем крупнее и крупнее требуются ставки ради той же прибыли.

Если прогнозное преимущество 10% (против буков было бы рои порядка 20-30% без учёта комиссии) - по вашей стратегии потребуется ставка в 5 раз большей, чем по оптимальной.

Если преимущество над рынком 1% (рои оценочно 2-5%), потребуется в 41(!) раз более крупная ставка.Ежели игроки будут ставить в 3-5 раз больше "обычного", большой прибыли им не видать. Я не про матёрых игроков, которые влёгкую умеют доить буков, а про более типичных. :)

надо перестать мыслить устаревшим понятием "ставка" и научиться оперировать "позицией", когда

ваши деньги распределены между исходами в пропорции вашей оценки вероятности.Мне не надо. Когда я говорю "ставка", я имею в виду и то, и другое. Пусть игрок выбирает, куда ему ставить - на один исход или несколько. Для меня всё ставка, я не ограничиваю игроков.

Более того, если в линейном тотализаторе "позицию" можно представить в виде двух ставок, то в нелинейном нельзя: это всегда одна неделимая ставка на множество исходов. Так что термин ставка лучше, привычнее, понятнее. :)

Ну, это так, к слову...в текущей парадигме кнопочник просто имеет всех во все дырочки

Не всех. Предматчевикам всё равно как там кнопочники работают. А их-то ваш тотализатор и обижает в первую очередь. :)

Также см. в конце поста.Попаньё, которое не корректирует, проигрывает не так уж много

Ох, опять... Ну, отчего же не много-то?..

Отличие буковских ставок в том, что они идут на текущую вероятность (на текущую эпоху). Ваш тотализатор принимает на будущие вероятности (ставка размазывается по будущим эпохам). И потому страдают те, кто поставил на будущую вероятность и не следят за этой ставкой. Вовсе не от кнопочников страдают, а от рынка в целом. Страдают от зрячих, которые лучше слепых оценивают текущие вероятности. Страдают не одну-две-три, а каждую эпоху, когда их оценка вероятностей хуже рыночных. И таких "плохих" эпох будет в среднем тем больше, чем ближе конец матча.

А кнопочники - это те же зрячие, только чуть быстрее реагирующие, и зарабатывают они на слепых не потому что быстрые, а потому что зрячие. Если бы все зрячие были одинаково быстры или медлительны, кнопочников не было, для слепых ничего бы не поменялось.Вот какая будет прибыль доматчевика в последние эпохи? Давайте вдруг возьмём и поставим ближе к концу матча по доматчевым (пусть даже истинным) вероятностям. Много мы заработаем? Почти наверняка валуем не запахнет. Вероятность того, что к концу матча вероятности остались предматчевыми, мизерна. Мы почти всегда "промажем", причём очень грубо. В последние эпохи ставить на предматчевые вероятности - большая ошибка - всё равно что ставить наугад. Но наш некорректирующий попан именно так и делает! Он ставит и на ранние эпохи, и на средние, и на поздние эпохи по одним и тем же - предматчевым - вероятностям. Как он может не обанкротиться при этом?

По вашим рассуждениям, так предматчевикам вообще можно ставить не перед матчем, а только на последнюю эпоху, и по тем же предматчевым вероятностям. И вообще на последнюю эпоху можно 40-25-35 ставить - она лучшая, потому как статистически верная! :)

Действительно, в среднем, на последних эпохах будут предматчевые вероятности. Но нам надо быть лучше рынка не по такому среднему, а в среднем по конкретным случаям. А в конкретных случаях на последних эпохах мы будем почти всегда хуже рынка и потому в среднем терять деньги.

Когда рынок (в среднем по больнице) почти правильно оценивает вероятности, более сильный не может получить прибыль, как и более слабый нести убытки.

Ну как это все, когда половина не будет вообще в продвинутый интерфейс лезть и просто будет тыкать ставочки "по линии"?

Именно что совсем все. И те, которые тыкают по кофейной гуще, тоже ничего не потеряют.

Если "миллион леммингов в среднем не ошибаются", абсолютно любая позиция/ставка приносит ноль профита и ноль ущерба.

Я же приводил формулу: от A и B ничего не зависит, ставить можно на что угодно, результат тот же - нулевой.Если линия правильная, то тут нельзя нажить, конечно,

Более важно, что нельзя нажить потому, что никто не потеряет.

но так в этом и есть цель - сделать инструмент, реализующий правильную линию

Зачем нужен инструмент, цель которого - не дать выигрывать?.. Странно.

Понятно что это невозможно в реальности - всегда будут инсайдеры и договорняки, но для остальных-то линия будет правильной и бесприбыльной.В итоге все довольны: попаны поиграли с большими максимумами, причем даже не так много проиграли, папики при деле, сидят оценивают/копируют

вероятности, наживают без порезок и перерегистраций. Красота же.А в реальности - машина по отъёму денег ботами у тех, кто не часто корректирует ставку/позицию.

Если преимущество игрока над рынком не очень большое, его "позиция" может прокиснуть (была чуть лучше рынка, стать чуть хуже рынка) за несколько минут и безо всяких голов.

Очень грубые оценки говорят, что вероятности меняются где-то по 0.5% в минуту (если на 0' около 50%, то к 90+' будет либо 100%, либо 0%). Это если матч "ровный". В неровных вероятности растут, падают, снова растут... Так что изменения происходят гораздо существеннее, и за ними надо поспевать.Минусы классических децентрализованных бирж:

самый главный минус, который является прямым следствием гарантированного коэффициента выплаты: огромный перевес более быстрых игроков.Ну, пусть тогда покупают кэфы почти как у вас в тотализаторе: каждую минуту по 1/90 общей ставки...

Подумаем... Значит, можно часто покупать в случайное время - защита от кнопочников будет такой же...

Подумаем... Можно просто покупать когда вздумается...

Подумаем... А мы и так покупаем когда нам вздумается...

Подумаем... И как тогда распределённые по времени ставки в тотализаторе защищают от кнопочников?

Подумаем... А никак. В вашем тотализаторе пострадают многие, но понемногу. На бирже немногие, но ощутимо. В среднем выйдет то же самое. -

Пользователь @desm написал в Сегодня вчерашнее завтра:

машина по отъёму денег ботами у тех, кто не часто корректирует ставку/позицию.

Машина по отъёму денег букмекерами у тех, кто не может найти лучший коэффициент на рынке.

Машина по отъёму денег кортсайдерами у честных маркетмейкеров.

Машина по конвертации ваших жизней в рекламный траффик.Мир жесток.

На самом деле, вы не о том думаете. У нас проблема - нам нужно мотивировать предоставляющих ликвидность. Пресловутых ботиков с корректировками. В текущей структуре они на самом верху пищевой цепочки, обыгрывают всех (кроме умников, бьющих мировую линию и более-менее следящих за позициями в лайве, таких, слава богу, немного).

Предположим, что удастся этих ребят на проект привлечь.

Вы не будете им пользоваться? Им не будет пользоваться человек, который хочет просто поставить в лайве на доту без задержек, верификаций и максимумов? Им не будет пользоваться человек, создающий рынок под следующий стрим "сколько фрагов я сделаю?".

Будут пользоваться. А когда они будут пользоваться - появится возможность их обыгрывать.В вашем тотализаторе пострадают многие, но понемногу. На бирже немногие, но ощутимо.

Будет ликвидность - будет всё остальное, а если ликвидности нет - ничего и не будет. Поэтому мы будем защищать тех немногих, благодаря кому проект должен жить - поставщиков ликвидности. При этом никого особо не ущемляя.

Смотреть надо, очень трудно понять, кто с кого сколько наживёт. Вы предполагаете, что попанчики катастрофически разорятся, не обновляя позиции - такое может быть, по идее... Но с учётом того, что лайв-ставки составляют 85%+ игрового оборота, можно предположить, что даже если необходимость корректировать позицию будет критически важна для мало-мальски плюсовой игры, то многие будут на это согласны.

Ещё у вас в тексте много неточностей, которые могут быть важными. Например эпохи меняются не по времени, а при изменении распределения пула. То есть если никто не меняет - то новая эпоха и не наступит, пока не поменяют.

Дальше вы постоянно описываете странный типаж. Это плюсовой игрок, желающий получать плюс, но при этом отказывающийся следить за своей позицией. То есть ему не лень ставить прематч (ещё раз напомню, 10% от общего оборота там), но при этом ему лень продумать механизмы корректировок. Несмотря на то, что его жалко, ничего с этим не поделать, не хочешь в лайве рыбку ловить, туда-сюда переобуваться - значит не подходишь, увы, иди в марафон ставить. Если вы сами ставили, вы, наверное, заметили, что в лайве намного удобнее, и оборотов больше, и динамики больше, и возможностей для входа/выхода больше. Прематч это такой же атавизм, как и фиксированные коэффициенты. Он просто хуже подходит для проф.игры, чем лайв, по объективным причинам, ну и зачем за него держаться? Кто хочет - пусть ставит, может даже пробовать рынком манипулировать, но если он не следит за лайвом, то будет проигрывать, что поделать-то.

-

http://watchtheburn.com/

Тем временем EIP-1559 запущен на тестовой сети. -

@dimok Был телеграм чатик у Вас. Я аккаунт телеги потерял, чат остался ещё, есть ссылка?

И что думаешь по поводу

https://dao-surftoken.com/

https://t.me/surftoken_rusВ телеграм чате в 1 закреплённом посте инфа. Звучит амбициозно, правда насики тоже так звучали