Ваша лудка на фьючерсах

-

Шиба - это самый деген, то есть самое непредсказуемое.

-

Вот какие иксы, если сел на ракету в идеальный момент.

-

Пользователь @ttr написал в Ваша лудка на фьючерсах:

@switch138 да, ну эт явно хуета неадекватная, лонг в нее более правильная тема, прсото если еще крипта есть, то задумка что еще как хедж к крипте, поэтому шорт, хотя вон все упало а она растет, тут хуй поймешь

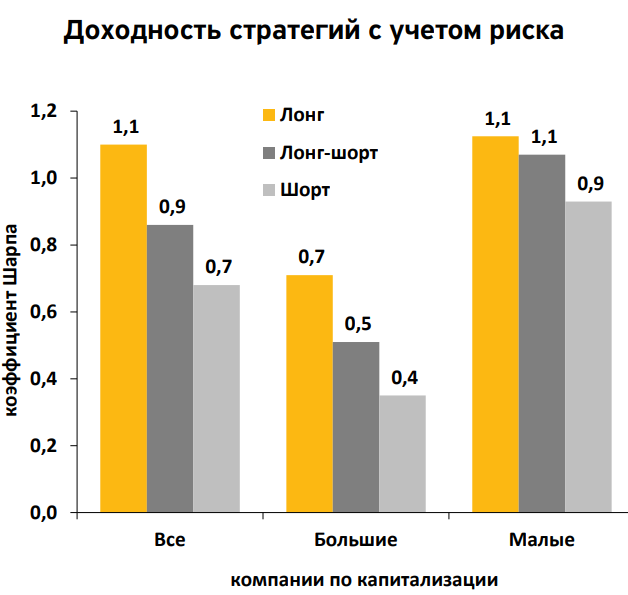

Новое исследование носит название «Когда факторы снимают шорты» (When Equity Factors Drop Their Shorts). Аналитики исследовали эффективность стратегий лонг, шорт и лонг-шорт на фондовом рынке США за период с 1963 года по 2018- й. Чтобы определить эффективность, они использовали коэффициент Шарпа.

Коэффициент Шарпа (Sharpe ratio) определяет, насколько ожидаемая доходность портфеля компенсирует принимаемый инвестором риск. При сравнении двух стратегий с одинаковым потенциальным доходом стратегия с более высоким коэффициентом Шарпа будет более эффективной.

Ученые пришли к выводу, что на протяжении всего периода стратегия лонг-онли приносила лучшую доходность с учетом риска. Это означает, что исторически стратегия покупать недооцененные акции оправдывала себя гораздо чаще, чем стратегия ставить на падение переоцененных бумаг. Более того, лонг-онли обыгрывала и гибридную стратегию лонг-шорт. Причем такой результат был достигнут в акциях компаний как малой, так и крупной капитализаций.

-

и вот простой пример, допустим актив имеет какую-то цену, например 100, и как-то торгуется, то растет, то падает и т.д. Но в перспективе на большой дистанции цена и не растет и не падает, этакий стейбл-коин, но с волатильностью. При этом после падения цены на X для возврата на прежний уровень она должна отрасти на Y, причем Y строго больше X. Т.е. если цена упала на 10% со 100 до 90, то для возврата обратно на 100 она должна вырасти на 11.1%. Получается суммарный итог лонгов будет больше чем итог по шортам при тех же рисках. А если цена еще и расти будет в перспективе, а как правило цены имеют тенденцию к росту на дистанции за счет инфляции, то преимущество лонгов будет еще выше.

-

Пользователь @switch138 написал в Ваша лудка на фьючерсах:

на фондовом рынке США за период с 1963 года по 2018- й.

А ничего, что фондовый рынок США пёр, как паравоз, и можно было купить что угодно, оно всё равно за эти 50 лет выросло бы?

-

@switch138 мне кажется тут в психологии дело, мне шортить как-то больше нравится, хз почему, лонг онли эт самая верная страта так то, так как при шорте оч много рисков, когда актив растет как шиба к примеру

-

@ttr Привет. А ты не в курсе чего Evolution и Netent ливнули с Украины ? Просто недоступны в любых казяках.

-

@danyka ну видимо регуляторы, но с эво проблем нет, вон иди в лтц казино и на крипту с любой страны в эво играф (верификация не нужна)

-

Сейчас неплохая Доге в Лонг и Шибу в шорт! Или Доге в лонг, из шибы сча в другое место все польется (но это не точно), интересно сколько дней ее пампить будут?

-

привет лудоманам

-

-

А 3 бакса в то время - это сколько сейчас по курсу?

-

Сейчас смотрится оч круто ЛОНГ битка, кучу ЕТФ ожидают одобрения, да и АТХ пробили, но не множко и всегда должны закрепить хорошим выстрелом, тысяч так на 80-90, а может и сотку.

Ну и ждем пятницы, там опционов на 3 ярда итсекает и можно будет закупаться и в лонг вставать, мах пейн прайс 55 вроде

-

@ttr 75-76 в январе

-

@сon_art не, я имел ввиду кто купил на 3 бакса, сколько сейчас эта сумма по курсу была бы

-

димок стайл

-

https://defiplaza.net/ залез сюда

-

@ttr

Aug 2020 = Buy $1 of SHIB

Nov 2020 = $0.19

April 2021 = $12,000

May 2021 = $120,000

Aug 2021 = $20,000

Today = $243,333 -

https://boards.4channel.org/biz/thread/42496942/i-think-i-made-it 23 ляма на фарминге

-

Фарминг это тема.

-

Пользователь @dimok написал в Ваша лудка на фьючерсах:

Пользователь @switch138 написал в Ваша лудка на фьючерсах:

на фондовом рынке США за период с 1963 года по 2018- й.

А ничего, что фондовый рынок США пёр, как паравоз, и можно было купить что угодно, оно всё равно за эти 50 лет выросло бы?

рост в обесценивающемся фиате- это естественное состояние рынка.

-

Пёр как паравоз с учётом инфляции :)

-

Шиба выросла в миллион раз, по капитализации сейчас почти как полькадот, но это не важно, ещё в миллион раз вырастет, будет стоить в сто раз больше валового дохода всей планеты. Берём конечно, скупаем всеми силами!

-

Пользователь @focus77 написал в Ваша лудка на фьючерсах:

Шиба выросла в миллион раз, по капитализации сейчас почти как полькадот, но это не важно, ещё в миллион раз вырастет, будет стоить в сто раз больше валового дохода всей планеты. Берём конечно, скупаем всеми силами!

А еще у Шибы цена $0.00007008, у Биткоина $61500, значит теоретически рост возможен в 900млн. раз

-

Ага, вся вселенная будет скупать.